Sprzedaż mieszkania a PIT w 2026: zasada 5 lat, PIT-39 i kiedy nie składasz zeznania

Przygotowanie do sprzedaży mieszkania w 2026 r. wymaga nie tylko znalezienia kupującego, ale także zrozumienia obowiązków podatkowych. Główna zasada jest prosta: jeżeli od końca roku, w którym kupiłeś lub wybudowałeś nieruchomość, upłynęło pięć pełnych lat, sprzedaż nie powoduje powstania podatku i nie musisz składać deklaracji PIT‑39. Sprzedaż przed upływem tego terminu oznacza obowiązek rozliczenia dochodu i zapłaty 19‑proc. podatku.

Właściciele zastanawiają się często, czy można uniknąć podatku wcześniej lub jak wyliczyć okres pięcioletni przy dziedziczeniu. Ten artykuł, przygotowany w formie praktycznego poradnika, wyjaśnia zasady rozliczenia PIT w 2026 r., przedstawia procedurę sprzedaży mieszkania, wymienia niezbędne dokumenty i koszty oraz ostrzega przed typowymi ryzykami. Znajdziesz tutaj również odpowiedzi na najczęstsze pytania oraz realne scenariusze pozwalające lepiej zrozumieć konsekwencje podatkowe.

Artykuł jest adresowany do osób planujących zbycie własnego lokalu, w tym także tych, którzy rozważają sprzedaż bezpośrednią lub rozważają skup nieruchomości za gotówkę. Zawarte tu informacje mogą pomóc w podjęciu świadomej decyzji i uniknięciu kosztownych błędów.

Podstawa prawna i zasada 5 lat w 2026 r.

Podatek od sprzedaży nieruchomości wynosi 19 proc. i obowiązuje osoby, które zbywają nieruchomość przed upływem pięciu lat od końca roku, w którym ją nabyły. Przychód ustala się na podstawie ceny z umowy, pomniejszonej o koszty uzyskania przychodu (m.in. koszty nabycia, nakłady zwiększające wartość, taksa notarialna i prowizje). Dochód ze sprzedaży (przychód minus koszty) opodatkowany jest stawką 19 proc. i rozliczany w deklaracji PIT‑39 do 30 kwietnia roku następującego po roku sprzedaży.

Okres pięciu lat liczy się od końca roku kalendarzowego, w którym nabyto lub wybudowano nieruchomość. Jeżeli więc mieszkanie kupiono w lutym 2020 r., pięć lat upływa 31 grudnia 2025 r. i sprzedaż od 1 stycznia 2026 r. jest zwolniona z podatku. Dotyczy to zarówno mieszkań, domów, jak i udziałów w nieruchomości. W przypadku nieruchomości nabytych w spadku pięcioletni termin liczymy od końca roku, w którym spadkodawca nabył lub wybudował nieruchomość.

Sprzedaż prywatnego majątku po upływie pięciu lat jest neutralna podatkowo – nie powstaje obowiązek zapłaty podatku ani złożenia deklaracji PIT‑39. Mimo zwolnienia warto jednak zachować dokumenty potwierdzające datę nabycia (akt notarialny, umowa darowizny, postanowienie sądu), ponieważ urząd skarbowy może zażądać ich w razie kontroli.

Deklaracja PIT‑39 – dla kogo i kiedy ją składać

Deklarację PIT‑39 składają osoby fizyczne, które sprzedały nieruchomość lub prawo majątkowe przed upływem pięciu lat od końca roku zakupu. Formularz obejmuje sprzedaż mieszkań, domów, spółdzielczych praw do lokalu oraz prawa wieczystego użytkowania gruntów. Zeznanie należy złożyć między 15 lutego a 30 kwietnia roku następującego po roku podatkowym. Jeśli 30 kwietnia wypada w dzień wolny, termin przesuwa się na pierwszy dzień roboczy.

PIT‑39 trzeba złożyć niezależnie od tego, czy ze sprzedaży powstał dochód czy strata. W formularzu wykazujemy przychód, koszty uzyskania przychodu i dochód. Jeżeli planujemy skorzystać z ulgi mieszkaniowej, należy to zadeklarować w zeznaniu; niewykorzystane środki trzeba rozliczyć w korekcie po upływie trzech lat. Deklarację można złożyć elektronicznie (e‑Urząd Skarbowy, e‑Deklaracje) lub papierowo w urzędzie skarbowym.

Jeżeli sprzedajesz mieszkanie po upływie pięciu lat, deklaracji PIT‑39 nie składasz. Warto o tym pamiętać, by nie generować zbędnych formalności.

Ulga mieszkaniowa i inne zwolnienia

Podatnik, który sprzeda nieruchomość przed upływem pięciu lat, może uniknąć 19‑proc. podatku dzięki tzw. uldze mieszkaniowej. Ulga polega na wydatkowaniu całego przychodu (nie tylko zysku) na własne cele mieszkaniowe w ciągu trzech lat od sprzedaży. Można za nie uznać zakup nowego mieszkania, budowę domu, przebudowę istniejącej nieruchomości, a także spłatę kredytu hipotecznego zaciągniętego na nowe mieszkanie.

Trzeba pamiętać, że „własne cele mieszkaniowe” są interpretowane przez fiskusa – wydatki muszą służyć zaspokojeniu potrzeb mieszkaniowych podatnika. Zakup mieszkania dla dzieci czy inwestycja w nieruchomość wakacyjną nie korzysta z ulgi. Organy podatkowe dopuszczają czasowe wynajmowanie lokalu, o ile właściciel również w nim mieszka. Wydatki muszą być udokumentowane i nie mogą przekroczyć przychodu ze sprzedaży; niewykorzystana część podlega opodatkowaniu proporcjonalnie.

Zwolnienia obejmują też sprzedaż gruntów rolnych pozostających w gospodarstwie rolnym oraz sytuacje, gdy cena sprzedaży jest niższa lub równa kosztom nabycia. Jednak w przypadku nieruchomości wykorzystywanych w działalności gospodarczej, szybkiego handlu mieszkaniami (tzw. flippingu) lub sprzedaży składników majątku firmowego fiskus może zakwalifikować przychód do działalności gospodarczej i opodatkować go według zasad ogólnych (12 % i 32 %).

Jak liczyć okres pięcioletni w przypadku spadku i darowizny

Przy spadkach i darowiznach zasada pięciu lat jest korzystniejsza niż przy zakupie. W przypadku spadku okres liczy się od końca roku, w którym nieruchomość nabył lub wybudował spadkodawca. Oznacza to, że jeśli rodzic kupił mieszkanie w 2010 r., a dziecko odziedziczyło je w 2023 r., może je sprzedać bez podatku już w 2024 r., bo pięć lat upłynęło w 2015 r..

W przypadku darowizny termin liczymy od końca roku, w którym darczyńca przekazał nieruchomość. Jeżeli więc mieszkanie otrzymano w 2020 r., sprzedaż bez podatku będzie możliwa od 1 stycznia 2026 r.. Sprzedaż w ciągu pięciu lat od darowizny rodzi obowiązek zapłaty podatku lub skorzystania z ulgi mieszkaniowej. Warto zachować dokumenty potwierdzające datę przekazania darowizny, aby w razie kontroli wykazać, od kiedy liczyć pięć lat.

Proces sprzedaży mieszkania w 2026 – krok po kroku

Sprzedaż mieszkania to złożony proces, który obejmuje przygotowanie nieruchomości, znalezienie kupca, negocjacje, podpisanie umowy przedwstępnej i ostatecznej oraz rozliczenie podatków. Poniższa lista pomaga zaplanować działania:

- Ocena stanu i wycena. Zanim wystawisz mieszkanie na sprzedaż, zweryfikuj jego stan techniczny i prawny. Warto skorzystać z usługi bezpłatnej wyceny nieruchomości lub samodzielnie sprawdzić ceny mieszkań w Warszawie, aby ustalić realną cenę ofertową.

- Przygotowanie dokumentów. Zgromadź dowód osobisty, akt własności (np. akt notarialny), aktualny odpis księgi wieczystej oraz zaświadczenia o braku zaległości w czynszu i podatku od nieruchomości. Jeśli mieszkanie jest obciążone hipoteką, poproś bank o informację o saldzie kredytu i promesę zwolnienia zabezpieczenia.

- Przygotowanie nieruchomości do sprzedaży. Warto przeprowadzić drobne naprawy i home staging oraz zadbać o wysokiej jakości zdjęcia. Te działania zwiększają szanse na szybką sprzedaż i mogą podnieść cenę oferty.

- Publikacja ogłoszenia. Ogłoszenia na portalach nieruchomości generują koszty – serwisy pobierają opłaty za umieszczenie oferty i promowanie jej na liście wyników. Alternatywą może być skup nieruchomości w Warszawie, który eliminuje konieczność szukania kupca.

- Negocjacje i umowa przedwstępna. Po znalezieniu nabywcy warto podpisać umowę przedwstępną z zaliczką lub zadatkiem, określając termin zawarcia umowy ostatecznej i warunki zapłaty. Umowa może być zwykła pisemna lub notarialna – ta druga daje większe bezpieczeństwo.

- Umowa sprzedaży u notariusza. Przy akcie notarialnym notariusz zweryfikuje dokumenty i sporządzi umowę. Zwykle kupujący ponosi większość kosztów notarialnych, ale można negocjować podział opłat.

- Rozliczenie płatności i przekazanie lokalu. Po podpisaniu umowy strony rozliczają cenę, a sprzedający przekazuje klucze. Warto sporządzić protokół zdawczo‑odbiorczy zawierający odczyty liczników.

- Rozliczenie podatku. Jeżeli sprzedaż nastąpiła przed upływem pięciu lat, przygotuj PIT‑39 i zapłać podatek do 30 kwietnia kolejnego roku lub skorzystaj z ulgi mieszkaniowej.

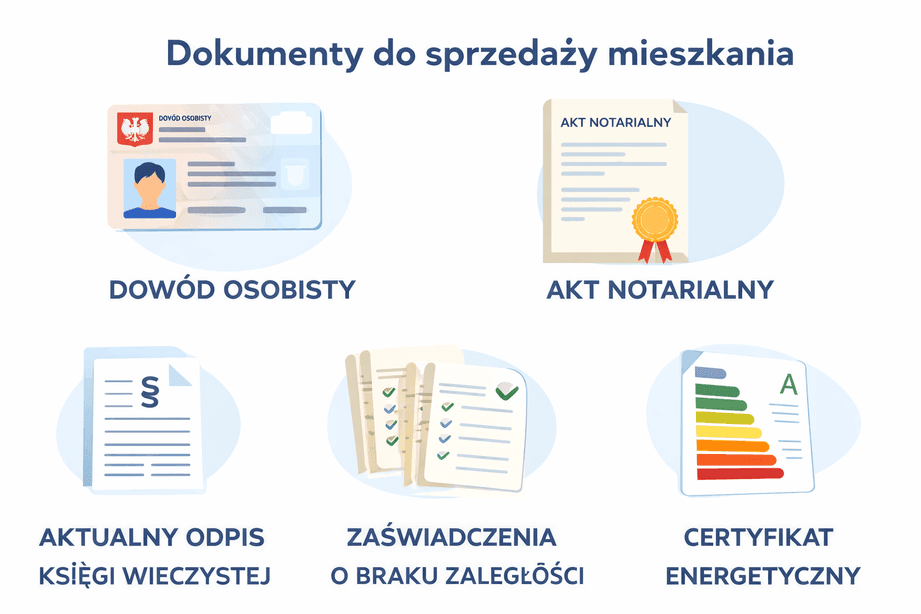

Niezbędne dokumenty przy sprzedaży mieszkania w 2026

Notariusz nie sporządzi aktu sprzedaży bez kompletnego zestawu dokumentów. W 2026 r. cyfryzacja wielu rejestrów ułatwia część formalności, ale odpowiedzialność za ich zgromadzenie spoczywa na sprzedającym. Do najważniejszych dokumentów należą:

Podstawowe dokumenty

- Dokumenty tożsamości – dowód osobisty lub paszport; notariusz może poprosić o plastikowy dokument, nawet jeśli posługujesz się mDowodem w aplikacji.

- Tytuł własności – akt notarialny zakupu, umowa darowizny, postanowienie sądu o nabyciu spadku lub inna podstawa nabycia.

- Odpis księgi wieczystej – numer KW jest podstawą do weryfikacji stanu prawnego. Od 2026 r. odpis można pobrać elektronicznie przez aplikację mObywatel lub portal Ministerstwa Sprawiedliwości.

Dodatkowe dokumenty zależne od sytuacji

- Zaświadczenie o niezaleganiu z czynszem i podatkiem od nieruchomości – wydawane przez spółdzielnię lub zarządcę oraz urząd gminy, potwierdza brak zaległości.

- Zaświadczenie o braku osób zameldowanych – uzyskasz je w urządzie miasta lub gminy albo poprzez platformę ePUAP.

- Dokumenty bankowe przy mieszkaniu z kredytem – zaświadczenie o saldzie kredytu, informacja o prowizji za wcześniejszą spłatę, promesa zwolnienia zabezpieczenia.

- Zaświadczenie o uregulowaniu podatku od spadku lub darowizny – wymagane przy nieruchomości nabytej nieodpłatnie.

- Świadectwo charakterystyki energetycznej – od 2026 r. obowiązkowy dokument prezentujący klasę energetyczną budynku; jego brak może skutkować karą grzywny.

Warto przed sprzedażą skontrolować księgę wieczystą w poszukiwaniu wpisów (hipoteka, służebność), aby uniknąć opóźnień. Jeżeli występują niejasności prawne, rozważ współpracę z ekspertem lub skorzystanie z pomocy firm oferujących skup zadłużonych mieszkań.

Koszty sprzedaży mieszkania i podatki

Sprzedający ponosi szereg kosztów związanych z transakcją. W praktyce mogą one obniżyć ostateczny zysk, dlatego warto je przewidzieć w budżecie. Do najważniejszych należą:

- Przygotowanie mieszkania do sprzedaży. Home staging, malowanie czy drobne naprawy zwiększają atrakcyjność oferty. To są koszty, które ponosi sprzedający i które mogą się zwrócić w wyższej cenie.

- Ogłoszenia i promocja. Serwisy ogłoszeniowe pobierają opłaty za publikację i wyróżnienie ogłoszeń; pakiety promocyjne mogą kosztować od kilkudziesięciu do kilkuset złotych.

- Taksa notarialna. Opłaty notarialne zależą od wartości nieruchomości; dla transakcji powyżej 60 tys. zł do 1 mln zł opłata wynosi 1 010 zł + 0,4 % nadwyżki powyżej 60 tys. zł. Zwykle większość kosztów notarialnych płaci kupujący, ale ustalenia mogą być inne.

- Prowizja dla pośrednika. Jeśli korzystasz z usług agenta, wynagrodzenie wynosi zwykle od 2 % do 5 % wartości transakcji.

- Podatek dochodowy. Przy sprzedaży przed upływem 5 lat trzeba zapłacić 19 % podatku od dochodu lub skorzystać z ulgi mieszkaniowej. Sprzedaż po upływie 5 lat lub w ramach ulgi mieszkaniowej jest zwolniona z PIT.

- Opłaty bankowe. Przy mieszkaniach obciążonych hipoteką może pojawić się prowizja za wcześniejszą spłatę kredytu i koszt zaświadczeń bankowych.

- Bieżące koszty utrzymania. Do czasu sprzedaży ponosisz opłaty eksploatacyjne, podatek od nieruchomości i media, które mogą wynosić od kilkuset do 1 500 zł miesięcznie.

Ryzyka i typowe błędy sprzedających

Sprzedaż nieruchomości wiąże się z ryzykiem finansowym i prawnym. Oto najczęstsze błędy, których warto unikać:

- Błędne liczenie pięciu lat. Wiele osób liczy okres od dnia podpisania umowy, a nie od końca roku kalendarzowego. Sprzedaż kilka dni przed zakończeniem terminu może skutkować koniecznością zapłaty podatku. Sprawdź dokładną datę nabycia i licz pięć pełnych lat od 31 grudnia danego roku.

- Brak świadomości ulgi mieszkaniowej. Niektórzy płacą podatek, choć mogli skorzystać z ulgi. Pamiętaj, że ulga obejmuje wydatkowanie całego przychodu na własne cele mieszkaniowe w ciągu 3 lat. W zeznaniu PIT‑39 należy zadeklarować planowane wydatki.

- Niedostateczne udokumentowanie nakładów. Aby zaliczyć wydatki zwiększające wartość nieruchomości do kosztów, musisz posiadać faktury i rachunki. Brak dokumentów obniży koszty podatkowe.

- Nieuregulowany stan prawny. Hipoteka, służebność czy nieujawnione roszczenia mogą zniechęcić kupujących i opóźnić transakcję. Przed wystawieniem nieruchomości sprawdź księgę wieczystą.

- Nieprawidłowo przygotowane dokumenty. Brak zaświadczeń, ważnej księgi wieczystej lub dowodu osobistego może uniemożliwić podpisanie aktu. Lepiej przygotować dokumenty wcześniej.

- Nierzetelni kupujący lub pośrednicy. Zawsze sprawdzaj wiarygodność nabywcy. Przy dużych kwotach warto skorzystać z rachunku powierniczego lub depozytu notarialnego. Uważaj na oferty „skupu z zyskiem” – mogą kryć niekorzystne warunki.

- Pomijanie świadectwa energetycznego. Od 2026 r. brak świadectwa charakterystyki energetycznej może skutkować grzywną. Nie odkładaj jego przygotowania na ostatnią chwilę.

Przykładowe scenariusze

Scenariusz 1: Sprzedaż po pięciu latach

Pani Marta kupiła mieszkanie w Warszawie w maju 2018 r. i planuje sprzedać je w lutym 2026 r. Okres pięciu pełnych lat liczy się od końca 2018 r., więc mija 31 grudnia 2023 r. Sprzedaż w 2026 r. jest zwolniona z podatku, a Pani Marta nie składa PIT‑39. Dzięki temu może przeznaczyć całość kwoty np. na zakup większego mieszkania.

Scenariusz 2: Sprzedaż przed pięcioma laty z ulgą mieszkaniową

Pan Jakub kupił mieszkanie w 2022 r. za 400 000 zł i sprzedał je w 2025 r. za 700 000 zł. Ponieważ od zakupu nie upłynęło pięć lat, musi złożyć PIT‑39 i deklaruje, że cały przychód przeznaczy na własne cele mieszkaniowe – budowę domu. W ciągu trzech lat wydaje całe 700 000 zł na budowę, dzięki czemu nie płaci podatku. Gdyby wydał tylko 350 000 zł, podatek byłby naliczony od połowy dochodu.

Scenariusz 3: Sprzedaż nieruchomości z darowizny

Pani Anna otrzymała mieszkanie w darowiźnie od rodziców w 2020 r. Sprzedaż w 2024 r. podlega podatkowi, bo nie upłynęło pięć lat; Pani Anna może jednak skorzystać z ulgi mieszkaniowej. Jeśli poczeka do 1 stycznia 2026 r., pięcioletni okres liczony od końca 2020 r. minie i sprzedaż będzie zwolniona z PIT.

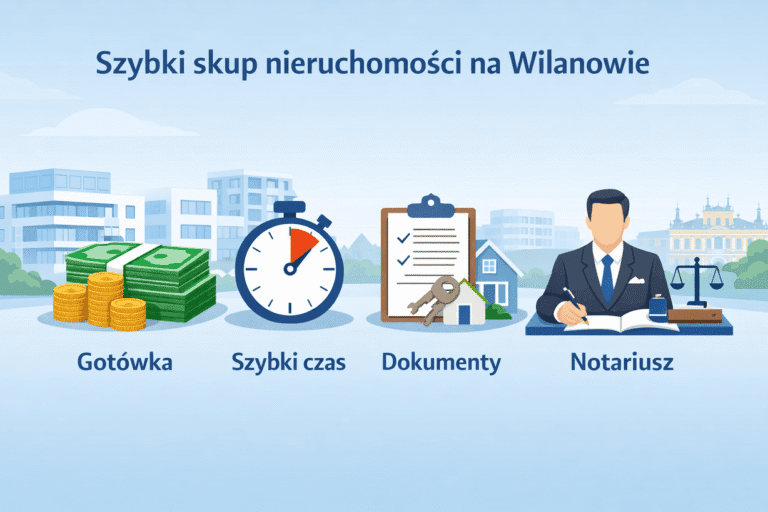

Szybka sprzedaż, skup mieszkań za gotówkę i alternatywy

Nie każdy sprzedający chce czekać na nabywcę miesiącami. Rosnącą popularnością cieszą się firmy specjalizujące się w skupie mieszkań za gotówkę. Takie rozwiązania mogą zainteresować właścicieli, którym zależy na szybkiej sprzedaży mieszkania, osób z lokalem obciążonym hipoteką, zadłużeniem czy też tych, które mają lokatora. W ramach skupu nieruchomości sprzedający otrzymuje propozycję ceny, często niższą od rynkowej, ale płatną w krótkim czasie. Istnieją wyspecjalizowane usługi, takie jak skup nieruchomości w Warszawie, które pomagają szybko zamienić lokal na gotówkę.

Przy wyborze firmy warto zweryfikować jej reputację, sprawdzić opinie i zawarć umowę u notariusza. Skup może być korzystny dla osób posiadających zadłużone mieszkania lub mieszkania z lokatorem, ponieważ eliminuje konieczność samodzielnego poszukiwania kupca i negocjacji. Z drugiej strony, jeśli rynek lokalny jest silny – na przykład ceny mieszkań w Warszawie rosną – tradycyjna sprzedaż może przynieść wyższy zysk.

Najczęstsze pytania (FAQ)

Kiedy zapłacę podatek od sprzedaży mieszkania?

Podatek zapłacisz, jeśli sprzedasz nieruchomość w ciągu pięciu pełnych lat od końca roku nabycia lub wybudowania. Stawka wynosi 19 % dochodu. Podatek można zmniejszyć, korzystając z ulgi mieszkaniowej.

Czy muszę składać PIT‑39 po upływie 5 lat?

Nie. Sprzedaż prywatnej nieruchomości po upływie pięciu lat jest zwolniona z PIT i nie wymaga złożenia zeznania. Warto jednak zachować dokumenty potwierdzające datę nabycia.

Jakie wydatki można odliczyć od przychodu?

Do kosztów uzyskania przychodu zaliczasz koszty nabycia nieruchomości, koszty wytworzenia (wybudowania) oraz udokumentowane nakłady, które zwiększyły jej wartość, takie jak remonty czy wykończenie. Można też uwzględnić zapłacony podatek od spadków i darowizn w odpowiedniej części.

Jak liczyć pięć lat w przypadku darowizny lub spadku?

W przypadku spadku liczymy okres od końca roku, w którym nieruchomość nabył spadkodawca, a w przypadku darowizny – od końca roku, w którym darczyńca przekazał nieruchomość.

Kto ponosi koszty notarialne?

Zwyczajowo większość kosztów notarialnych ponosi kupujący. Strony mogą jednak inaczej ustalić podział opłat w umowie przedwstępnej lub ostatecznej.

Co to jest świadectwo energetyczne i czy jest obowiązkowe?

Świadectwo charakterystyki energetycznej to dokument określający klasę energetyczną budynku. Od 2026 r. jego posiadanie jest obowiązkowe przy sprzedaży; brak może skutkować karą grzywny.

Zapamiętaj

Najważniejsze wnioski z artykułu w postaci krótkich punktów:

- Sprzedaż po pięciu pełnych latach od końca roku nabycia jest zwolniona z PIT i nie wymaga złożenia deklaracji PIT‑39.

- Deklarację PIT‑39 składasz, gdy sprzedajesz nieruchomość w ciągu pięciu lat od końca roku nabycia.

- 19‑proc. podatek obliczasz od dochodu, czyli przychodu pomniejszonego o koszty uzyskania przychodu.

- Ulga mieszkaniowa pozwala uniknąć podatku, gdy cały przychód wydasz na własne cele mieszkaniowe w ciągu trzech lat.

- Pięcioletni okres przy darowiźnie liczy się od końca roku, w którym darczyńca przekazał nieruchomość, a przy spadku – od roku, w którym nabył ją spadkodawca.

- Do sprzedaży potrzebujesz dowodu osobistego, tytułu własności, odpisu księgi wieczystej i zaświadczeń o braku zaległości.

- Prowizja dla pośrednika wynosi zwykle 2–5 % wartości transakcji, a taksa notarialna zależy od wartości nieruchomości.

- Brak świadectwa energetycznego w 2026 r. może skutkować grzywną.

- Przed wystawieniem mieszkania zweryfikuj księgę wieczystą, aby wykryć wpisy, które mogą utrudniać sprzedaż.

- Szybka sprzedaż (skup za gotówkę) to opcja, ale cena może być niższa od rynkowej; zweryfikuj wiarygodność kupującego.